“연 20% 적금 하나면 노후가 끝났다”

오랫동안 전설처럼 떠돌던 이 이야지의 주인공, 방송인 송은이가 직접 진실을 밝혔습니다.

2026년 1월 29일, 송은이는 유튜브 채널 비보티비를 통해

화제가 됐던 ‘연 20% 고금리 적금 통장’의 실체와

많은 사람들이 오해했던 노후 준비 완료설에 대해 분명히 선을 그었습니다.

이 글에서는

✔ 송은이 20% 적금의 현재 금리

✔ 왜 “노후 해결”은 사실이 아닌지

✔ 그리고 2026년 우리가 배워야 할 진짜 저축 습관을

정리해드립니다.

🔍 송은이 ‘전설의 20% 적금’, 지금은 어떻게 됐을까?

송은이는 1993년 데뷔 초,

월급이 20만 원이던 시절에 한 연금성 적금 상품에 가입했습니다.

당시 은행은 주택은행(현재 KB국민은행으로 통합) 계열 상품이었습니다.

1️⃣ 현재 적용 금리는?

👉 연 10%대

- 가입 당시: 연 20% 고금리

- 이후: 변동 금리 + 약관 조정

- 현재: 10%대 금리 유지

2026년 기준 일반 적금 금리가 3~4% 수준인 점을 고려하면

여전히 비교 불가 수준의 고금리이지만,

20%가 그대로 유지되는 것은 아니다라고 명확히 밝혔습니다.

2️⃣ “이 통장 하나면 노후 끝?” → ❌ 오해

가장 많이 퍼진 루머가 바로 이것입니다.

송은이는 직접 이렇게 설명했습니다.

- 소액 납입

- “금리는 높지만, 넣는 돈 자체가 크지 않았다”

- 목적 자체가 달랐다

- “부자가 되려고 만든 통장이 아니라

세제 혜택을 받기 위한 연금 목적이었다”

📌 핵심은 이것입니다.

수익률(%)은 높아도 원금이 작으면 절대 금액은 크지 않다.

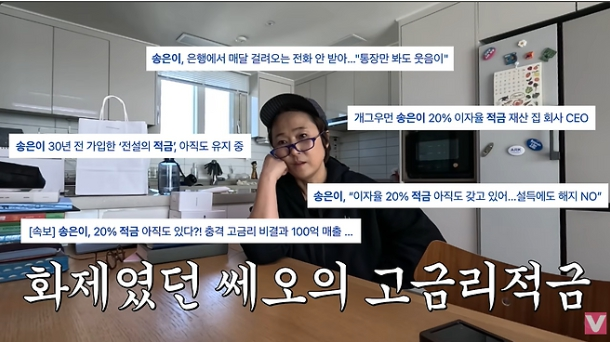

🏦 은행이 해지하라고 해도 절대 안 깬 이유

송은이는 과거 여러 차례

“은행에서 해지 권유 전화가 온다”고 밝힌 바 있습니다.

이유는 단순합니다.

- 은행 입장: 역마진 상품

- 고객 입장: 지금은 절대 나올 수 없는 금리

하지만 송은이가 이 통장을 유지하는 진짜 이유는

돈 그 자체가 아닙니다.

✔ 상징적인 의미

- 신인 시절부터 이어온 성실함의 기록

✔ 심리적 안정감

- “금리만 봐도 든든하다”

- 재테크의 기본 베이스캠프

💡 송은이가 말한 ‘진짜 재테크’ 핵심 (2026년 기준)

이번 해명의 핵심 메시지는 단 하나입니다.

“재테크는 금액이 아니라 습관이다.”

송은이의 실제 발언 요지 👇

“금액이 적더라도 적금을 드는 습관,

그 작은 습관이 결코 작지 않다.”

📌 2026년 우리가 적용해야 할 현실 재테크 포인트

1️⃣ 고금리 환상부터 버려라

- 20% 적금은 1990년대 경제 성장기라는 특수 사례

- 2026년에는 안정성 + 지속성이 핵심

2️⃣ 꾸준함이 결국 돈이 된다

- 월급 20만 원 시절부터 30년 이상 유지

- 중도 해지 없는 지속성 = 복리의 힘

3️⃣ 세제 혜택 상품을 우선하라

- 송은이가 강조한 핵심 포인트

- 2026년 기준 활용 상품:

- 연금저축

- IRP(개인형 퇴직연금)

- 절세 + 노후 대비 동시 가능

🔚 송은이 20% 적금이 주는 진짜 교훈

✔ “20% 적금으로 노후 끝” → 사실 아님

✔ “고금리가 전부” → 착각

✔ 진짜 자산은 ‘오래 유지한 습관’

2026년 재테크에서 가장 중요한 것은

대박 상품이 아니라, 끝까지 가져가는 구조입니다.

지금 금액이 작아도 괜찮습니다.

송은이의 통장이 증명하듯,

시작하고 안 깨는 사람이 결국 이깁니다.